老後の資産形成をしないと、年金だけでは老後の生活が難しい。

老後資金を自分で貯めることの重要性が広まってきています。

でも、20年も30年も先のことを考えて、毎月大きな金額を貯蓄に回すのはなかなかできることではないですよね。

現実的に貯蓄するお金がない、ということもおおきな要因のひとつですが、人間の脳の仕組みも大きく関わっています。

貯蓄が苦手なのは人間の自然な性質です。

本能を司る脳は、目の前のことを優先させ、理性を司る脳は先のことを考えられますが、本能の脳の方が圧倒的に強いのです。

貯金や資産形成は、人間の脳の機能に逆らった高度な行動である。

では、資産形成の達人になるにはどうしたらいいのでしょうか?

人間の脳の仕組みに負けない、資産形成の達人になるための対策を3つ紹介します。

貯金するのが難しい理由は脳にある

貯金は「消費の先送り」です。

今、物やサービスを購入する代わりに、未来の消費のためにお金を使うのを我慢する行動といえます。

脳は、目の前の消費を優先するように出来ているので、未来の自分を想像して行動することは、本能に逆らった行動です。

未来を想像して合理的に行動するのは、新しい脳の機能で人間にしか備わっていない高度な理性です。

本能 > 理性

人間の理性は、すぐに本能に負けてしまいます。

目の前に、大好きなケーキがあって「食べてください」と言われているのに、我慢できるでしょうか。

例え、あなたがやせたいと思っていて「ケーキを食べたら太るから食べるのをやめよう」と考えたとしても、お腹がすいていたら本能の方が強いのでよほど強い意志がなければ、食欲に負けてケーキを食べてしまうでしょう。

「人間は目の前の利益に弱い」という性質は、食欲に限らず、貯金が難しい理由の一つでもあります。

60代で貯金ゼロ世帯が20%いるって本当??

この記事を読んでいるあなたは、未来の自分のためにお金を貯めようと考えている理性的な脳の持ち主であることは間違いありません。

日本人は、貯蓄する傾向が高い国民性があるといわれていますが、実際はどうなのでしょうか。

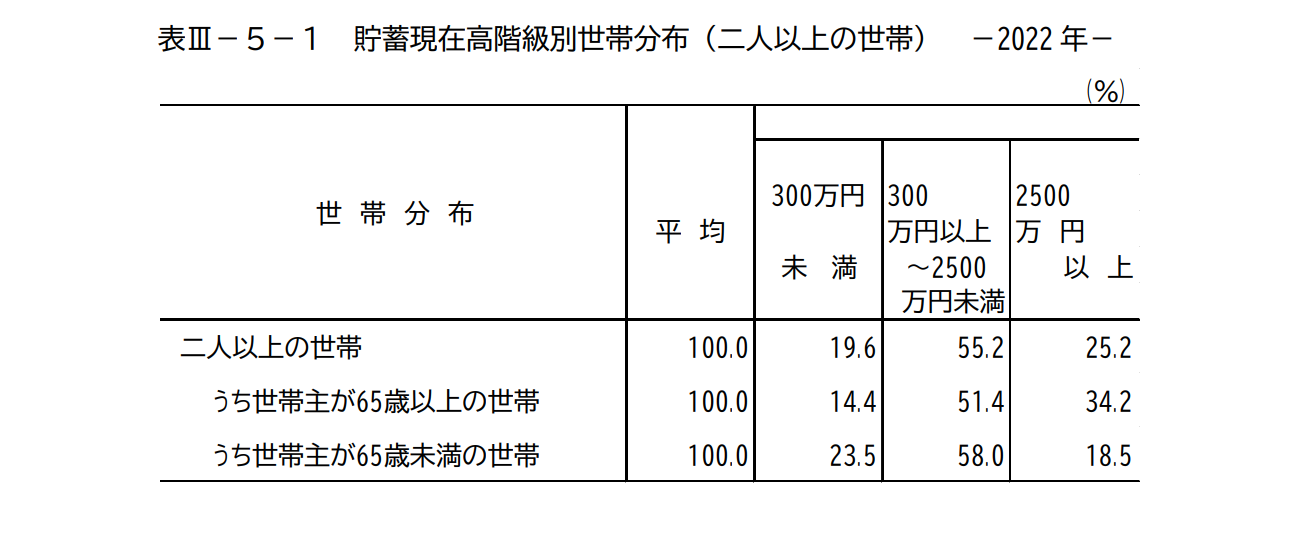

65歳以上の2人以上の世帯の貯蓄状況を調べてみました。

2022年の総務省統計局( 総務省統計局(総務省統計局)の家計調査によると次のようになっています。

半分以上の世帯が、老後資金が十分にたまっているとはいえない状況であることがわかります。

65歳以上の2人以上の世帯では、貯蓄金額が300万円未満の世帯が14.4%あります。

2500万円未満の世帯が51.4%と半分以上の世帯は2500万円未満で、1人あたり2000万円の老後資金がたまっているとはいえない状況です。

2500万円以上の貯蓄があるのは34.2%となっています。

この調査結果を見ると、貯蓄ゼロで年金生活をはじめる人はあまりいないことがわかります。

しかし、余裕がある老後の生活が送れる水準といわれている5,000万円の貯蓄ができている人は少ないこともわかりました。

今、年金をもらっている世代よりも年金額が下がり、年金受給年齢が上がることを考えると、40代~50代以下の世代では、もっと積極的に資産形成をする必要を感じます。

老後資金を貯めるのが難しくなる3つの問題

一人2,000万円といわれる老後資金を60代までに貯めている人は少ないという状況が、総務省の調査ではあらわれています。

なんとなくお金を貯めている、という人は多いと思いますが、老後資金の金額を具体的に決めて積極的に貯蓄している人はあまりいないのではないでしょうか。

人生100時代の生き方について、大きな影響を与えた本「ライフ・シフト」では、老後の生活を安定したものにするにはセルフコントロールが必要だといいます。

長寿化時代には、現在の行動と未来のニーズのバランスを取ることが不可欠だ。

「ライフ・シフト」お金に対する自己主体感(P279)より

現在の行動が未来の自分に影響を及ぼすことを理解し、

必要なセルフ・コントロールをすべきなのは、金融の分野に限った話ではない。

この本では、老後資金を貯めることが難しいのは、3つの問題があるからといいます。

- 未来の自分をイメージするのが難しい

- 未来の意思決定により計画を変更できてしまうこと

- 短期的な忍耐の弱さと長期的な忍耐の強さが衝突すること

1.未来の自分をイメージするのが難しい

80歳になった時の自分を想像できますか?

人間は、自分の老いた姿を想像することを嫌がる性質があります。

高齢者、と呼ばれる年代の方でも自分の年は「まだまだ若い」と思っている人は多いですよね。

今、健康な人はこれからもずっと健康であるというイメージをもって未来を想像します。

20年後、30年後の自分を想像することはあまり楽しくないことなので、 未来の自分が老いていることを考えて行動することは難しいのです。

自分が老いることを考えるのは、不自然なこと。

老後の自分をイメージして、今の自分にアドバイスをもらいましょう。

「老いた自分を想像することは難しい」という事実を意識して、あえて未来の自分と対話することで、将来の自分に対して有利な行動をすることができます。

2.未来の意思決定により計画を変更できてしまうこと

一度決めた長期間の計画を立てても、ちょっとしたことでやめてしまう。

継続できない、それは、変更が簡単。もしくは、行動しないでいることで計画がなくなってしまうから。

3.短期的な忍耐の弱さと長期的な忍耐の強さが衝突すること

脳の基本的な構造として、「長期間の我慢はできるけど、短期間の我慢はできない」という性質があります。

双曲割引

リチャード・ハーンスタイン、デーヴィッド・レイブソンが提唱。

遠い将来のことには比較的我慢できるが、近い未来のことにはせっかちになる

来月までに1キロやせたらいいな、と思いながらも目の前のケーキを食べる。

ダイエットは明日から、の明日はいつまでもきません。

来月までに絶対1キロやせたいから、目の前のこのケーキは我慢できる、といえる人は人間の自然な性質に逆らえる特異な人か、強いモチベーションがあるか、目の前にケーキが出てこないように工夫ができる人です。

対策は、お金の計画を自動化して、自分の意志と関係なく貯蓄できる仕組みを作ることです。

対策としての3つの方法の提案

資産形成の達人になるには、人間の脳の自然な動きに逆らう仕組みを作って行動することが大切であることがわかりました。

ステップになっています。

- イメージングで未来の自分と現在の自分を結びつけて対話する

- 一度決めた計画を貫くと決める

- お金に関する決定を自動化する

1.イメージングで未来の自分と現在の自分を結びつける

80歳の自分が隣に座っているとイメージします。

今の自分に、どんなアドバイスをすると思いますか?

思いつくままに、ノートに書き出してみましょう。

これは、ナッジ理論と呼ばれるちょっとしたきっかけで行動を変えるテクニックとして行動科学で研究されている手法です。

80歳の自分、をリアルにイメージすることで老後の自分の生活がより身近に感じることで、将来の自分が安心して暮らせるように行動したいという気持ちに自然になります。

2.計画を貫く

老後の自分の生活を考え、目標金額と資産形成の方法が決まったら、計画を貫くことが必要です。

10年以上の長い期間、計画を貫くことはとても難しいことです。

目先の誘惑や、予想外の出費はいくらでも出てきます。

ただ、資産形成は、長期間同じ計画を貫くことで実現が早まります。

そのために、人間の意志が必要ない「自動化」という仕組みを利用するのが一番の解決策になります。

3.お金に関する決定を自動化する。

貯蓄のプランを立てて、自動でできるようにして放置する。

これが、長期間の資産形成の達人に必要な考え方です。

政府が自分で老後資金をためるための制度として設けているiDeCoもNISAも、つみたての仕組みを利用しています。

人間の脳の性質に勝つには、自動化というデジタルが進んだ現代ならではの仕組みを利用しましょう。

未来の自分を守るのは自分

人間の脳には、双曲割引という目の前の楽しみや利益を優先するという自然な性質があります。

将来の自分を想像して、未来のために行動するということが人間は苦手なので老後のことを考えて行動することが苦手です。

そのため、老後のための資産形成の達人になるには、長期間にわたって自動的に貯蓄を行うつみたてなどの仕組みを作って行動することが大切なことがわかりました。

判断能力が最も充実しているのは40代後半から50代前半だという研究結果があります。

老後の資金計画を立てるのは、40代から50代の世代からでも遅くありません。

1日でも早く貯蓄ができる仕組みを作って自動化させておくと、将来の自分に感謝されること間違いなしです。