2024年1月から新しいNISA制度がはじまりました。

NISA制度って、投資をしている人のための制度だからわたしには関係ないな、と思っていませんか?

40代や50代の老後資金をそろそろ本気で貯めないといけないと思う投資をしたことがない人こそNISAが必要です!

老後資金について考え、自分で積極的にお金のことを考えて行動するよいきっかけとして利用できます。

NISAを利用して安心して老後をすごすための準備をはじめましょう。

この記事では、NISAの簡単な説明と、NISAを利用するときに自分で決める項目について紹介します。

投資をこれからはじめたいと思っている人におすすめです。

NISAは簡単!投資で得た利益にかかる税金が非課税になる制度

40代から50代は、老後資金を蓄えはじめるのにベストな世代です。

お金に対する判断力が最も充実しているのも40~50代であるといいいます。

資金力にも余裕が出てきて老後について考える機会が多くなります。

新しく改良されたNISA制度を賢く利用して安心できる老後資金を貯めたいですね。

NISA制度ってなんでしょうか。

知らなくても大丈夫です。次の章を読めば、NISAがついてよくわかります。

NISA制度は、投資の利益が非課税になる口座

「NISAって言葉をよく聞くようになったけど、なんのことか実はよく知らない」

NISAは、政府が提供している制度の愛称です。

NISA(ニーサ・Nippon Individual Savings Account)は、

イギリスのISA(Individual Savings Account = 個人貯蓄口座)をモデルにした非課税口座です。

例えば、銀行で口座を開設するときに「NISA専用の口座を開設してください」と依頼すると、自分専用のNISA口座が作れます。

口座を用意するのは各金融機関で、1人が1度に保有できるNISA口座は1つです。

証券会社でNISA口座を開けば、株式やETFも購入できます。

NISA口座では、投資信託や株式を購入して金融商品に投資することができます。

投資は、銀行預金の金利とは違い、損をすることもありますが、利益を得ることもできます。

投資で得た利益には、通常約20%の税金がかかります。

NISA口座では、投資して得た売買益や配当金にかかる税金が非課税になるので、手元に残る金額が多くなります。

NISAは、20%増しで投資による利益が得られる仕組みといえます。

つまり、資産形成の目標金額をより早く達成できる誰もが利用すべき制度です。

NISA制度は、老後資金を自分で貯めることを促すための政策

増税や控除撤廃の政策を進める政府がなぜ、非課税になる口座の拡充をすすめたのでしょうか?

それは、国民ひとりひとりに老後資金を自分で貯めてもらう必要があるからです。

つまり、年金制度がなくなっても老後の生活は自分でなんとかしてくださいね、という布石になる制度だと考えられます。

NISA口座は、投資を今までしたことがない人にも投資を促す制度です。

少額の投資から始められるので、初心者や投資にまわすお金が少ない人も利用できます。

一般NISAとは、2014年1月にスタートした、少額からの投資を行うための非課税制度です。

一般NISAの概要(金融庁)

2024年から新しいNISA制度になり、投資枠が拡大していますが、少額から投資を始める人のために用意されています。

金融庁が資産形成をすすめる背景には、次のようなことが考えられます。

- 少子化で年金制度を維持することが難しい

- 長寿化で年金だけで暮らしていくことが難しい

- 低金利政策が続いていて、銀行預金にしていてもお金が増えない

- インフレが進み、物の値段が上昇している

年金制度は、寿命が今よりも20年短い昭和の日本人をモデルとしているため、維持ができなくなるのは明らかです。

また、銀行預金の金利が0%である現在、銀行に預けているお金の価値はインフレの影響で目減りしています。

人生が100年になると、わたしたちは自分で老後資金のことを考えて貯蓄や投資をする必要があります。

新NISAをどうして利用しないといけないの?

老後資金を自分で貯めることが必要な令和時代。

金融庁が日本人の資産形成を促すために作られたのがNISA制度です。

新NISA制度は、今まで資産形成にリスクがある金融商品へ投資してこなかった人が、投資を始めやすくなっている制度です。

新NISA制度を利用するメリット

長期的に資産を運用できる

- 長期

- 積立

- 分散

この3つの要素が、安定的な資産形成に必要であるとわかっています。

「投資信託や株式は損をする可能性があるから不安」

という人も、10年以上の時間をかけて、積み立てながらお金を投資し、投資先を分散させることで安定した利益を出すことができます。

わたしたちが強制的に積み立てている年金も、集めた資金を年金機構が運用しています。

2023年度の市場運用開始以降の23年間の運用実績は年率3.91%です。

(2023年度の運用状況|年金積立金管理運用独立行政法人より)

その中には、ITバブルの崩壊やリーマンショック、コロナショックなどが含まれています。

不況のタイミングでは、資産が減ることもあるかもしれませんが、20年単位でみると毎年4%近い利率で運用できています。

時間をかけて、運用することで預金利息より多くの利益で「お金がお金を生む」効果を期待できます。

金融庁の基準をクリアした商品から投資先を選べる

NISA制度では、短期的に利益を増やすような投資は勧められていません。

特に、つみたて投資枠については、投資初心者や、幅広い年代の方の誰にでも利用しやすいよう一定の基準をクリアした金融商品に限定されています。

上記でみたように安定した資産形成に必要な長期・積立・分散投資に適した条件は次の通りです。

- 手数料が低い

- 分配金が頻繫に支払われない

- 公募株式投資信託や上場株式投資信託(ETF)に限定

積極的な投資はしたくないけれど、老後資金を自分で貯める準備をしたい、という多くの人のニーズに応える制度になっているといえます。

それでも、投資するためには、自分で自分のお金について考えることが必要です。

寿命が長くなるこれからの時代に大切なのは、お金について自分で考えて行動することです。

新NISAを賢く利用するにはお金に対する自己主体感を持とう

新NISAは、投資の利益が非課税になる資産形成の大きな味方ですが、金融商品を選び、運用するのは自分自身です。

ライフシフトという本は、日本での「人生100年時代」という言葉とともに強い影響を与えています。

100年人生において問題となるお金を用意するためには、自己効力感と自己主体感をもって貯蓄を増やしていくことが必要であるといいます。

老後資金をじゅうぶんに貯めるためには、自己効力感と自己主体感が大切。

| 自己効力感 | お金に関する知識と判断力を持っていると感じること |

| 自己主体感 | お金に関する行動を自分で決めて行動していると感じること |

投資をはじめるために、自分で決めるにはどのような事を考える必要があるでしょう?

老後資金をNISAで貯めるために、何を決めたらいいのか?

NISAを利用して投資を始めるときに、決めておくことは次の3つです。

- 目標金額

- 年間投資金額

- 投資対象の割合

1.【目標金額】老後資金はいくらかかるのか?の予想を立てる。

今時点で考えられる金額でよいので、ざっくりと老後資金の目標金額を決めてみましょう。

政府が「2,000万円必要です」といったのもあくまで目安。

自分のライフスタイルや住んでいる地域によっても老後資金は大きく変わってきます。

人生100年時代の資産について考える章がある本「ライフシフト」では、最終所得の50%を最低ラインと設定しています。(最終所得 = 引退前の最終年間所得)

また、ネット上には老後資金をシュミレーションするサイトが数多くあります。

老後資金のシュミレーション方法は?

ネットには老後資金のシュミレーションがたくさんあるので、

一度調べてみると具体的な金額の目安になります。

くわしくシミュレーション | 自分で描く未来予想図 ライフプランシミュレーション

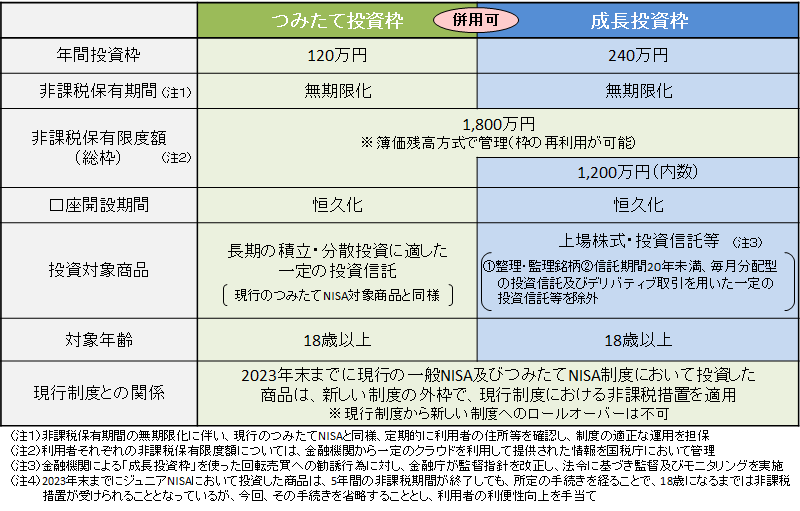

2.【年間投資金額】NISAの年間投資額は最大360万円

老後資金の目標金額が決まったら、NISA口座に年間いくら投資できるか考えてみます。

NISAで投資できるのは最大360万円です。

月額にすると最大30万円です。

月30万円を投資に回せる人は少ないのではないでしょうか。

貯蓄したい金額に足りない部分は副業をはじめて補うのも一つの方法です。

3.【投資対象】つみたて投資枠と成長投資枠への投資割合を決める。

NISAは、つみたて投資枠120万円、成長投資枠240万円と2つの枠があります。

つみたて投資枠は、金融庁が認めた「安全」なものが対象。

成長投資枠は、株式やリスクが高い金融商品を購入することができます。

新NISAの概要

NISA制度は、政府が提供している投資の利益が非課税になる口座

金融庁のホームページでは新しいNISA制度についての詳しい情報が掲載されています。

多くの金融機関のHP上でも情報が解説されていますが、取りまとめを行っている金融庁の情報が一番正確です。

出典:金融庁ウェブサイト「新しいNISA」

- 金融機関で作ったNISA口座で投資した配当金や売買益は非課税になります。

- 約20%の税金が非課税になるので、税金分のお金が手元に残ります。

- つみたて投資枠と成長投資枠それぞれの年間投資枠まで投資可能。

- 非課税保有限度額がいっぱいになるまで投資が継続できます。

- 詳細は金融庁のホームページで確認しましょう。

注意すること

損失が出た場合の補填などはない

基本的なことですが、NISA制度は出た利益にかかる税金が非課税になる制度です。

もちろん、損失が出た場合は、損をします。

高すぎるリスクがある金融商品を購入したり、短期的な売買を繰り返すことで資産を減らしてしまうリスクがあることは常に意識したいですね。

金融機関からの「回転売買」の勧誘に注意する

回転売買は、保有している商品を売ったお金で、別の商品を買い、次から次へと保有銘柄を変えることをいいます。

NISA口座を管理する金融機関の利益は、金融商品を販売するときの手数料であるため、回転売買をすることで手数料を得ることができます。

しかし、NISA制度が目的とするのは販売手数料の低い商品を長期保有して資産を増やすことです。

金融庁も回転売買については、注意喚起をしています。

窓口の営業担当の人のおすすめを聞くことは、役に立つこともありますが、最終的には自分で判断できるようになることが大切です。

投資信託の販売手数料は必ずチェックする

投資信託の販売手数料はノーロードと呼ばれる、販売手数料がかからない商品を選ぶようにしましょう。

また、年間の管理費である「運用管理費」ができるだけ低い商品を選びたいです。

長期間保有する予定の投資信託は、特に費用が安いものを選ぶ利益が残りやすくなります。

新NISAを利用して資産形成をはじめるのはよいこと

2024年1月から新しいNISA制度がはじまり、注目されています。

NISA制度は、投資に興味がないけれど、老後資金のために資産形成をはじめたい人に最適な制度です。

特に、40代から50代の年代は、老後資金をためるのに必要な判断力と資金力が最もある時期です。

投資の利益が非課税になると、その分利益が手元に残るので、目標金額まで効率よく貯められます。

NISA制度を利用しながら投資の知識や経験を増やして、安心して老後資金をためられるよう口座を開いてみましょう。